le Cas du divorce avec un bien immobilier commun aux époux

Vous avez décidé de divorcer amiablement, sans aller au tribunal, et vous vous êtes mis d’accord sur tout, en particulier lequel de vous deux va garder la maison. Quelles sont les démarches à accomplir pour parvenir à la signature du divorce ?

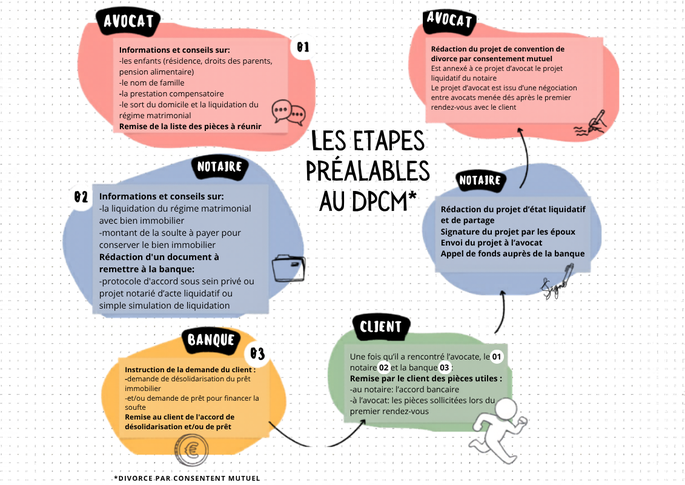

Vous allez devoir rencontrer 3 professionnels, Avocat, Notaire et Banquier.

Voici les étapes et le rôle de chacun d’eux :

L'avocat :

- Chaque époux doit prendre son propre avocat.

- Lors d’une première consultation, votre avocat dresse un bilan de votre situation personnelle, familiale et patrimoniale. Il vous informe de vos droits et vous conseille. Il s’assure qu’il y a effectivement la possibilité d’un accord des deux époux sur tous les points du divorce :

> la situation des enfants (autorité parentale, résidence habituelle, droits de l’autre parent, pension alimentaire ou/et contribution à leurs dépenses),

> le nom de famille,

> la prestation compensatoire,

> le sort du domicile conjugal,

> et la liquidation de votre régime matrimonial.

Il vous remet la liste des pièces à réunir pour lui permettre de préparer un projet de convention de divorce, dans lequel seront actés tous les points d’accord entre les époux.

- Il engage ensuite des discussions avec l’avocat de votre conjoint s’il est nécessaire de faire des compromis pour trouver des accords.

- Il peut intervenir si besoin auprès du notaire pour être informé de l’état d’avancement de ses opérations de liquidation du régime matrimonial. Ce n’est qu’une fois en possession du projet d’acte liquidatif et de partage du notaire que l’avocat peut finaliser la rédaction de son projet de convention de divorce.

- Il rédige le projet de convention de divorce de concert avec l’avocat de votre conjoint (voir pour la procédure à suivre ensuite, l’article de Me BOURDET « le nouveau divorce par consentement mutuel »).

Le notaire :

- Les époux peuvent choisir un seul et même notaire.

- Le recours à un notaire pour liquider votre régime matrimonial est obligatoire en présence d’un bien immobilier commun.

- Il vous informe de vos droits et vous conseille sur le partage de vos biens. Il estime le montant qu’un époux devra verser à l’autre pour garder le bien immobilier (c’est « la soulte »), et il détermine la somme que cet époux devra emprunter pour financer la soulte, reprendre le crédit immobilier à son nom et le cas échéant payer une prestation compensatoire.

- Il rédige le document destiné au banquier, afin que celui-ci sache les montants que l’époux qui veut garder le bien immobilier aura à financer (la soulte, le solde du crédit immobilier, la prestation compensatoire arrêtée par les avocats). Ce document peut prendre différentes formes (projet d’acte notarié, protocole d’accord sous seing privé, ou simple simulation), l’essentiel est qu’il porte le cachet de l’étude du notaire pour valoir document officiel.

- Une fois en possession de l’accord de principe de la banque pour le financement sollicité par le client, il rédige un projet d’acte authentique de liquidation-partage avec attribution du bien immobilier à l’époux contre paiement d’une soulte à l’autre époux. Le notaire transmet cet acte, signé des deux époux, à leurs avocats, afin qu’il puisse être annexé à leur projet de convention de divorce. Il fait ensuite l’appel de fonds auprès de la banque.

Le banquier :

- Il instruit la demande du client (demande de prêt et/ou de désolidarisation du crédit immobilier jusqu’alors commun aux deux époux).

- Il remet au client un document écrit portant l’accord de principe pour le financement sollicité.

- Il libère les fonds empruntés par le client directement sur un compte de l’étude notariale.

ATTENTION : c’est au client de mener les démarches auprès du notaire et de son banquier et de tenir son avocat scrupuleusement informé de leur état d’avancement !